キャプティブ

- トップ

- キャプティブ

キャプティブとは

団体・企業が独自のリスク(保険)を引受けるために海外に設立された再保険子会社のことです。

キャプティブを利用することで、今までカバーできなかったリスクや、国内では加入が難しい保険など、

比較的自由度の高い保険手配が可能となります。

また、保険料として支払った資金は再保険子会社(キャプティブ)にプールされ、

投資収益等を得ることも可能となるなど様々なメリットを享受できます。

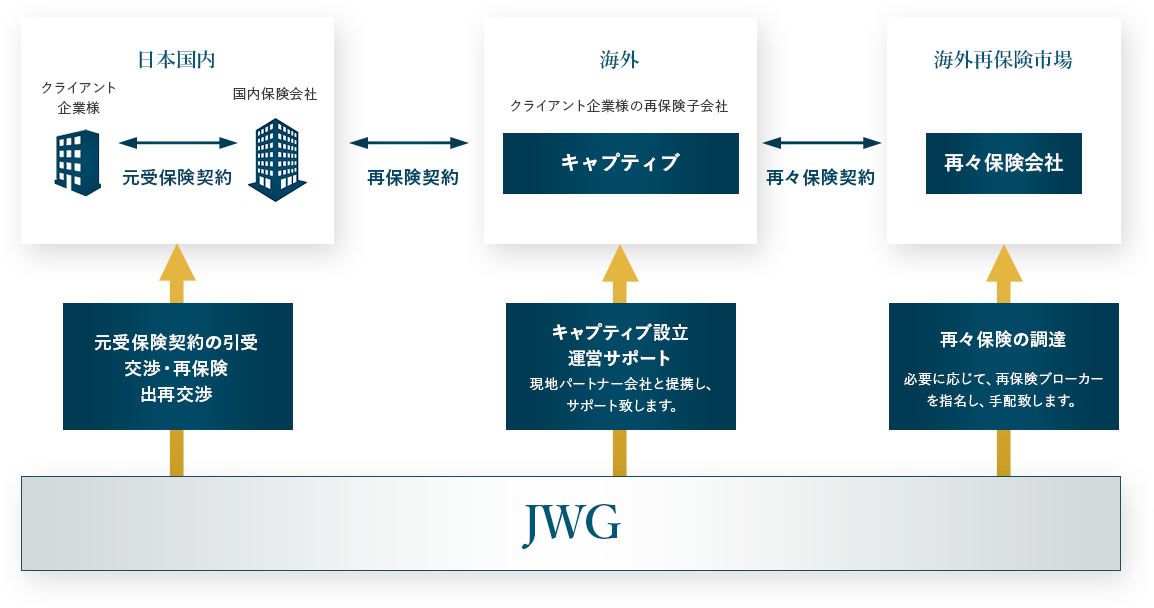

キャプティブの

仕組み

元受保険契約はじめ再々保険の手配、キャプティブの設立、運営までJWGが一貫してサポートします。

JWGが提供する

キャプティブの

3つのメリット

保険プログラムの

最適化

キャプティブの財務力を活かすことで、一般の保険市場では手配出来ないリスクの保険化が可能となり、自社のニーズに適した保険を設計することができます。

キャッシュフローの

改善

保険契約の一定割合をキャプティブで引き受けることで、自社グループ内に資金を留保させることができ、グループ全体としてキャッシュフローの改善に繋がります。

再保険市場への

アクセス

国際的な再保険市場にダイレクトにアクセスすることが可能となるため、国内だけでは困難なリスク対策も可能となり、効率的なリスク対策ができます。その結果、国内保険会社に対する交渉力も強まります。

JWGの強み

豊富なリスク対策ノウハウ

企業を取り巻くリスクは業種・企業規模などによって千差万別ですが、そうした多様なリスクに対して豊富な経験・ノウハウに基づいたリスクマネジメントプランをご提案することが可能です。

キャプティブ設立実績

キャプティブに関する情報は徐々に浸透しているものの、理論のみの展開にとどまらず、キャプティブ設立に関する実務ノウハウや実績を有するコンサルティング会社は日本国内ではまだ少数に過ぎません。

設立実績:2022年12月末現在 15社

明確なコスト・フィー体系

キャプティブ設立時に必要なコストを始め、継続的にキャプティブを運営するためのコスト等を明確にご案内致しますので、収支シミュレーションを明確に立てることが可能です。

JWGのパートナー

ネットワーク

国内保険会社を始め、キャプティブマネジメント会社、現地金融機関、監査法人、弁護士事務所といった

キャプティブ設立・運営に必要となる専門性の高いパートナーとのネットワークを有しております。

国内

会計事務所

日本国内における国際税務及び、外国との間の総合的な税務関連のアドバイスを行います。

弁護士事務所

国際法務に限らず、保険業法等金融関連にも知見のある広範かつ総合的な法務アドバイスを行います。

海外

キャプティブマネージャー

キャプティブ設立地において、現地の法制に則り、キャプティブの運営・管理をアドバイス致します。

弁護士事務所

キャプティブ設立時の会社登記、運営時の会社運営上必要な法的資料作成や法務アドバイスを行います。

監査法人

キャプティブの税務申告、年次監査業務を行うとともに、税務面におけるIRS(米国内国歳入庁)などの照会対応を行います。

銀行

キャプティブの銀行口座管理、運用アドバイスをはじめ、ビジネスマッチング等各種情報提供の供給源となります。

保険数理士

保険数理の観点でキャプティブの財務計画に問題がないかなどを見るための数理計算・意見書作成等を行います。

キャプティブ設立から運営までの流れ

事前調査

事前調査

○リスクの調査、分析、評価

○元受保険プログラム概要設計

○キャプティブ簡易シミュレーション

設立支援

設立支援

○保険会社ライセンス取得、保険会社

設立登記

○保険プログラム確定、再保険手配

○現地ビジネスパートナーのアレンジ

設立

運営支援

運営支援

○キャプティブ保険会社運営支援

○現地当局、監査法人等対応支援

○日本語による現地関係者との交渉支援

キャプティブ

設立事例

01|

キャプティブの仕組みを活用して

今まで加入できなかった地震保険を安価で調達!

工場と古い建物は保険会社から断られていた

該当企業は当時国内に18棟のビル・工場を保有していたが、15棟は保険会社に断られ、3棟にしか地震保険を掛けられていなかった。そんな折に東日本大震災が発生し、被災はなかったが全棟に地震保険を掛けるべきと考えていた。そこで、キャプティブを設立し再保険を実質的に自社の子会社で引き受ける形で全棟加入することができた。

海外再保険市場

自社のキャプティブでリスクを引き受けることにはなったが、実際に大地震が発生した場合保険金が払いきれない可能性に備え、海外で再々保険を掛けることにし保険会社として安価に再々保険契約を結ぶことができた。

02|

会員のお客様の災害時に見舞金制度を構築。

通販業界では珍しい無料での付帯サービスで差別化!

見舞金制度で差別化

通販業界は競合他社も多く、類似商品もすぐに市場に出るため差別化が難しい。そこで、商品だけでなく会員サービスでの差別化に着手。通販業界では珍しい、会員無料サービスで災害見舞金制度をスタートした。大災害に備えキャプティブを設立し、自社グループ内でリスクマネジメントを行った。また通販会社にとって会員の流出防止は非常に重要な課題で、差別化と共に流出防止にも活用している。

独自リスクを自社グループでカバー

また商品の生産はほぼ他社で行っているため、大災害等で商品の仕入れ先が操業ストップするとお客様へ商品が販売できないというリスクも抱えていた。こちらも特定の仕入れ先のみを対象とする特殊な保険プログラムを組成し、キャプティブによる再保険でカバーすることが出来た。

03|

引渡した住宅の設備機器の延長保証制度を構築。

OB顧客向けのサービス拡充を実現!

引渡後のOB顧客との接点強化が課題であった

新築住宅業界にとって、引渡後の顧客と継続的な接点を持ち、良好な関係を継続することが将来的なリフォームや修繕ニーズの取り込み・顧客紹介にも繋がるため、非常に重要な課題であった。ただ、過去の引渡顧客も含めた延長保証制度構築は非常に難しく、実現できていなかった。今回、キャプティブを前提としたプログラムを構築することで国内保険会社によるバックアップを得られ、延長保証制度の構築を実現することができた。

海外グループ会社設立の付加価値

将来的に海外での事業展開も視野に入れており、本事業をきっかけに現地金融機関等とのネットワークが広がった。

また、地方企業として人材採用において官公庁などと比べ苦戦していたが、海外事業展開を見て新卒採用時の企業イメージ面でプラスに働く事例があった。

04|

海外取引先の信用リスク対策を導入。

自社の与信審査機能強化に効果を発揮!

海外取引先の与信管理が取引拡大の足枷になりかねない状況であった

自動車産業のサプライチェーン各社を主たる取引先としており、日本国内・海外問わず数多くの企業との取引があった。

近年、海外企業との取引がさらに拡大しており、取引時における与信審査・与信管理のリスクと業務負荷が大きな課題となっていた。世界中を網羅するグローバル保険会社との契約により、同社の持つ与信管理ソフト、与信アラート機能が活用できることとなり、リスクと業務負荷を軽減することに成功した。

キャプティブの活用で効率的な保険手配が可能になった

これまでも海外取引信用保険は検討してきたが、過去に大きな貸倒事故も幸い発生していなかったことから、リスクは認識しているものの、掛け捨ての損害保険としては非常に高額との判断で導入を見送ってきた。

今回、キャプティブプログラムを活用することで、事故が発生しなかった時には自社グループに一定のリスク対策資金がストックできるスキームを構築することができたため、導入を決断した。