保険設計

- トップ

- 保険

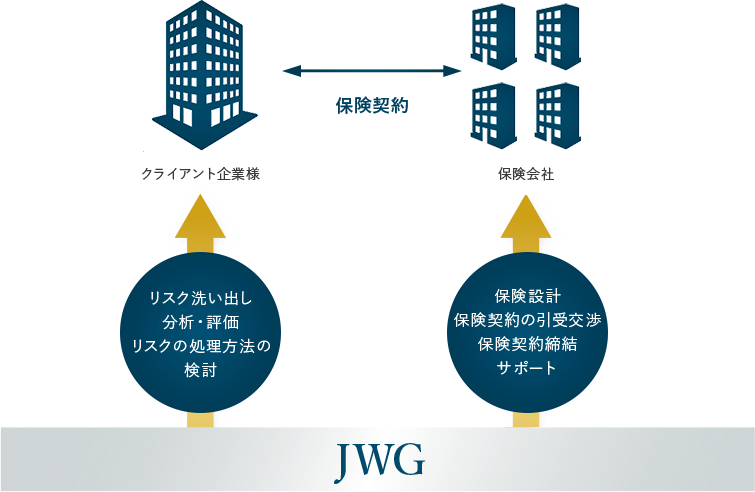

クライアント企業様のCROとして保険を調達

一般的な保険代理店は保険会社の販売代理の立場で保険商品を販売することが多く見受けられます。

そのため、クライアント企業様の事業リスクへの対策提案が不十分であったり、

そもそもリスクの把握すら十分にできていないケースもあります。

JWGはクライアント企業様のCROの立場で事業リスクの分析・検証を行い、

各リスクに対する最適なソリューションを検証します。

その中で保険が最も効果的な対策と考えられる場合は、最適な保険設計と調達を行います。

JWGで保険調達する

メリット

クライアント企業様の事業実態に

即した最適な保険手配

クライアント企業様の業務フローを分析し、「財物損壊リスク」「第三者賠償リスク」「収益減少リスク」「人的損失リスク」の4つの観点から事業リスクを洗い出し、最適なリスク対策をご提案します。

リスク対策の優先順位と

最適な対策が明確化

各事業リスクの発生頻度、影響度を分析し、リスクマトリックスに落とし込むことで優先的に対応に取り組むべきリスクは何か?どのように対策を取ればよいか?が明確になります。

保険

組成事例

01|

建設関連保険を見直し契約内容を最適化。

工事部門におけるクレーム発生時の社内ルールを策定!

業務フローを含む詳細な業務内容、過去の事故実態と加入保険内容のアンマッチを検証

同社の詳細な業務内容及び過去発生した事故の実態をヒアリングするとともに、ヒヤリハット事案を含む認識されたリスクなど広範に渡ってディスカッションを実施。現在の加入保険では実態とアンマッチが発生していたため実態に即した保険へ見直しを行った。さらにクレーム発生時の社内ルールの作成サポートも行った。

事業内容に即した最適な保険プログラムと社内ルール作成による品質向上を実現

通常引き受け困難とされるリスクについてJWGにて保険会社と交渉を重ね、クライアント企業様の要望に沿う最適な保険プログラムを実現。同時に社内ルールの策定により、同社内において再発防止策を含むクレーム対応が明確になることで施工品質の向上に繋がった。

02|

リモートワークの導入により情報漏洩等のリスクが高まっている。セキュリティ対策と保険の手配で万全な体制整備を!

JWGにてサイバーセキュリティリスク診断を実施し最適な保険手配

JWGにてクライアント企業様の情報セキュリティー対策について詳細なヒアリングを実施した上で、情報管理体制の弱点や情報漏洩等の事故が発生した場合の想定損害額等のレポートを作成。同社の実態に即した最適な保険を設計し、事故発生時の一次対応も保険会社にアウトソーシングできるようになった。

情報管理管理体制の強化と従業員の意識改革を実現

同社の情報管理体制を客観的に分析できたことで、社内ルールや従業員への教育が不十分であることが分かった。保険に加入するだけでなく、事故を未然に防ぐために従業員教育を積極的に実施するようになり、情報管理体制の強化と従業員の意識改革が実現できた。

03|

企業の拡大に伴いリスクが高まる労使問題への備えと

働きやすい環境作りを実現

過去発生した労使関連問題の詳細な実態調査とともに社内規定を踏まえた保険の最適化を実現

クライアント企業様において過去に従業員との間でどのような労使問題が発生し、現在どのような再発防止策を講じているか、さらにそれが現在の社内規定にどのように反映されているか、などの詳細な実態調査を行った上で、労使関連問題に対応する保険の手配を行った。

経営層の意識改⾰と働きやすい労働環境を実現

JWGがクライアント企業様の実態調査とレビューを⾏ったことで、同社経営層の労使問題に関する意識改⾰が進み、労働環境の改善に着⼿することとなった。

雇⽤規定を⾒直し、責任者の教育を徹底したことで、従業員にとって働きやすい労働環境が整った。

04|

所有資産を洗い出し保険の対象を見直し

企業の財務力に応じたプログラムにより保険コストを最適化

同社の所有資産の洗い出しと現地調査を実施

JWGにて複数の保険会社とディスカッションを行い、一部の半製品が保険金の支払対象とならなかった原因を検証するとともに、全ての所有資産の洗い出しと現地リスク調査を実施。火災事故の再発防止策を策定するとともに、所有資産を包含する形で保険会社と保険引受を約定することができた。

再発防止策の策定と最適な保険設計により保険コストの適正化を実現

通常高額な保険金支払いが発生した場合、保険会社での引受が困難になったり、保険料が高騰するケースが多い。JWGが保険の対象となる全ての所有資産の洗い出しと現地リスク調査を実施した結果、クライアント企業様が一定のリスクを保有するプログラムにしたことで最適な保険料での引受が実現できた。

JWGコンサルティング

取扱保険会社

- 東京海上日動火災保険株式会社

- 三井住友海上火災保険株式会社

- 損害保険ジャパン株式会社

- あいおいニッセイ同和損害保険株式会社

- AIG損害保険株式会社

- Chubb損害保険株式会社

- 現代海上火災保険株式会社

- コファスジャパン信用保険会社

- スター保険会社